债市平坦化行情加速,机构情绪创年内新高|机构要评

图片来源于网络,如有侵权,请联系删除

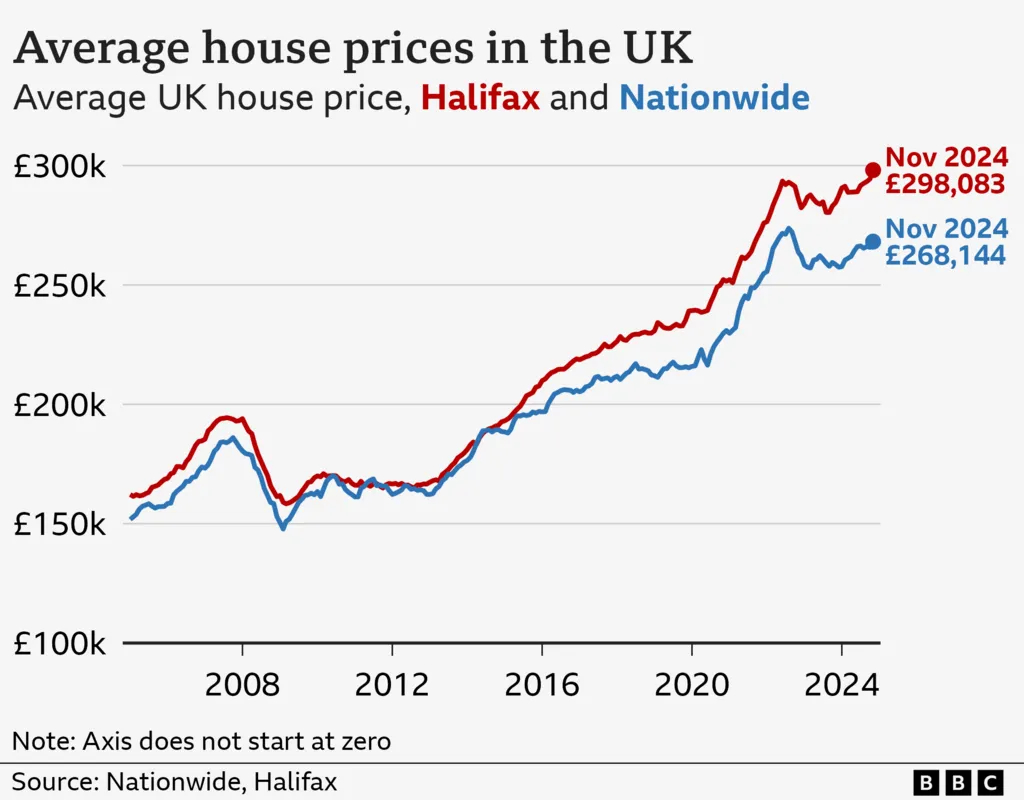

:超长债强势领涨【偏多头】

4月13日,债市行情受多重消息面驱动,超长债强势领涨。中东局势反复,早盘市场避险情绪升温,股市低开为债市提供支撑。与此同时,投资者持续交易2026年超长特别国债供给期限缩短(30年→15年)的预期,超长债买盘情绪被点燃,30年期国债下行近2bp,向下突破2.30%关键点位。下午三点,市场开始发酵保险机构“压久期”的消息传闻,10年国债开启强势行情,活跃券收益率快速下行2bp至1.79%,创近一个月新低。尾盘3月金融数据接力出炉,新增贷款不及市场预期,不过债市反应相对有限,维持震荡直至收盘。全天,10年、30年国债分别下行2.0 bp、2.4bp,至1.79%、2.28%。

图片来源于网络,如有侵权,请联系删除

华创证券:债市牛平行情延续,十债下破1.80%关键点位【偏多头】

4月13日债市整体走强,当日市场流传的多类传闻更多是“行情选择消息”,本质是30-10Y利差修复至近期低位后,资金转向性价比相对更高的10年期国债,推动长端行情加速演绎。短期来看,长端利率或延续偏强表现,期限利差有望继续压缩,但需警惕利差收窄过程中边际增强的止盈压力,以及国债连续冲高后的回落风险。同时,3月金融数据显示实体融资需求仍弱,基本面为债市运行提供了底层支撑。

财通固收:超长债做空力量显著缺失,坚定看好长端行情【偏多头】

一季度以来,仅券商和保险在二级市场净卖出超长国债,当前配置盘做空动力严重不足。端受信贷需求弱化影响,市场资金持续充裕,中小行增配超长国债最为积极,大行先增持后减持、累计净买入符合季节性;保险机构年初以来持续减持超长国债后,反而形成一定欠配压力,二者均难以形成趋势性抛盘。交易盘层面,3月基金未显著减持超长债,负债端稳定下仍有通过超长债博弈资本利得的诉求;券商剩余可抛售头寸有限,且借券集中度已从高位回落,进一步做空空间受限,本轮行情10年国债看至1.7%,30年国债看至2.15%。

国海固收:债市买卖方情绪创年内新高,做平曲线共识逐步形成【偏多头】

4月8日-13日债市卖方与买方情绪指数持续上升,双双创下年内新高,机构整体观点呈中性偏多格局。其中38%的卖方机构持偏多态度,认为二季度通胀扰动大概率减弱,叠加美以伊冲突阶段性降温,市场主线将从通胀切回基本面与资金面,资产荒逻辑未破;47%的买方机构持偏多态度,认为央行宽松基调延续,资金利率维持低位。当前短端利率已处低位,下探空间有限,市场对“做平曲线、压期限利差”逐步形成共识,资金有望持续向长端、超长端迁移。

FICC:平坦化行情加速演绎,博弈曲线走平仍有胜率【偏多头】

年初以来,短端收益率持续下行,当前配置性价比已显不足,而长端、超长端此前则始终受制于通胀预期、债券供给等担忧,较年初甚至有所上行,这使得收益率曲线在一季度持续走陡,机构普遍相对久期欠配,为平坦化行情的持续发酵奠定了基础。4月以来市场对做平曲线逐步形成共识,叠加特别国债发行期限调整的传闻催化,机构踏空焦虑推动行情加速,期限利差大幅压缩。当前继续参与曲线走平仍有一定胜率,建议以博弈思路参与后续行情,重点关注长端与超长端交易性机会。

金信基金固收:30年期国债下行6.7BP,债市呈结构性行情【偏多头】

4月7日-10日四个交易日,债市呈结构性行情,核心驱动为地缘局势、超宽松资金面及供给预期变化。利率债方面,截至4月10日,1年期国债收益率下行2.49BP至1.21%,10年期下行0.71BP至1.81%,30年期大幅下行6.7BP至2.31%,曲线由陡转平;资金面自发宽松,DR001跌至1.21%阶段新低,DR007稳定在1.32%。信用债方面,一级市场发行4634.69亿元,银行二永债恢复发行1100亿元,二级市场利差全面收窄。可转债市场反弹,需警惕双高品种估值压缩。策略上,建议关注3年左右信用债,择机布局3-5年二永债补涨机会。

(文章来源:财联社)

目录 返回

首页