1月城投平台境外融资 “冷热不均”,美元债遇冷,点心债区域分化延续

图片来源于网络,如有侵权,请联系删除

财联社2月3日讯受境内城投平台融资监管高压态势持续,以及备证发行政策调整等因素影响,今年1月份城投平台境外融资整体趋缓,美元债发行遇冷。

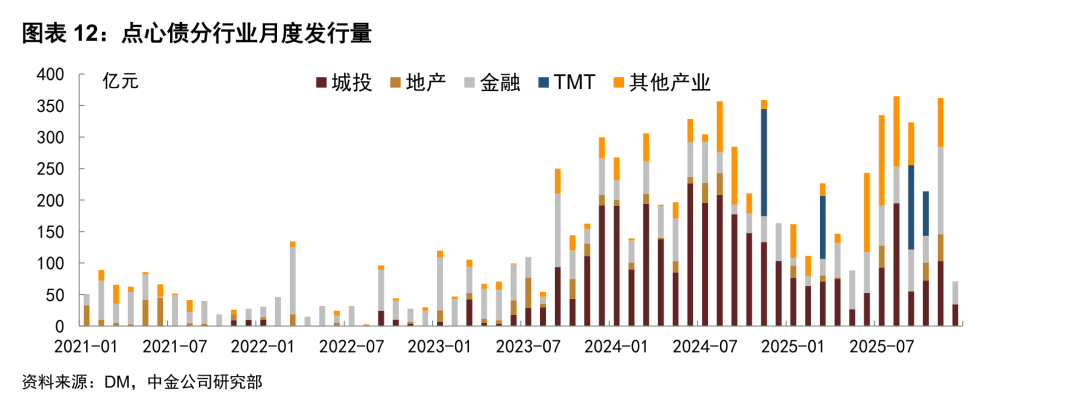

财联社据Wind数据统计,今年1月境外美元债累计发行94.01亿美元,以金融机构发行为主,而城投美元债仅有1例,来自攀枝花攀西科技城开发建设有限责任公司,金额仅0.42亿美元,票息为5.5%。不过,城投点心债发行相对较多,累计发行8笔合计34.71亿元,以山东、江西地区为主。

图片来源于网络,如有侵权,请联系删除

财联社注意到,在人民币汇率缓步升值的背景下,城投企业对于离岸人民币市场的融资依赖有所放大。

据惠誉评级最新报告显示,2025年,中国城投企业净融资在境外债券市场录得净流出210亿元,占城投企业债券2025年到期规模的6.2%,为自2019年以来首年出现净流出。不过在结构上分化,其中点心债发行持续增长,全年录得净融资540亿元,而美元债和其他外币计价债券净融资分别为-610亿元和-140亿元。

“城投点心债相对境内债利差较厚,且不必担心汇率波动,高息优势更明显”,中金固收分析师袁文博在研报中指出,目前点心债供给转向多元化发展,2025年下半年以来离岸人民币国债利率有所上行,点心债相应估值也有所抬升,绝对收益率角度配置价值上升。

不过从融资绝对值角度看,鉴于境内与境外融资存在成本差异,地方政府管控城投企业整体融资成本仍使得近年来城投企业的再融资活动有所放缓,整体规模压降趋势不减。

惠誉评级分析师杨佳瑾表示,从数据上看,剔除首次境外发行人后的发行量估算,2025年到期的3420亿元人民币境外债券中,仅约76%通过发行再融资债券偿还。“这一现象在部分发债大省如江苏、浙江表现明显,境外债的净融资规模整体出现下降,除加速平台退出以外,或与融资渠道转向境内所致”。

与此同时,在发行企业区域分布方面,头部省份集中度仍较高。据杨佳瑾统计,2025年城投境外债发行规模排名前五的省份合计占总发行的66%,此外从首次发行人区域分布来看,仍主要集中在山东、河南、四川、江苏和安徽,或受各地政策取向差异及融资需求不同所影响。

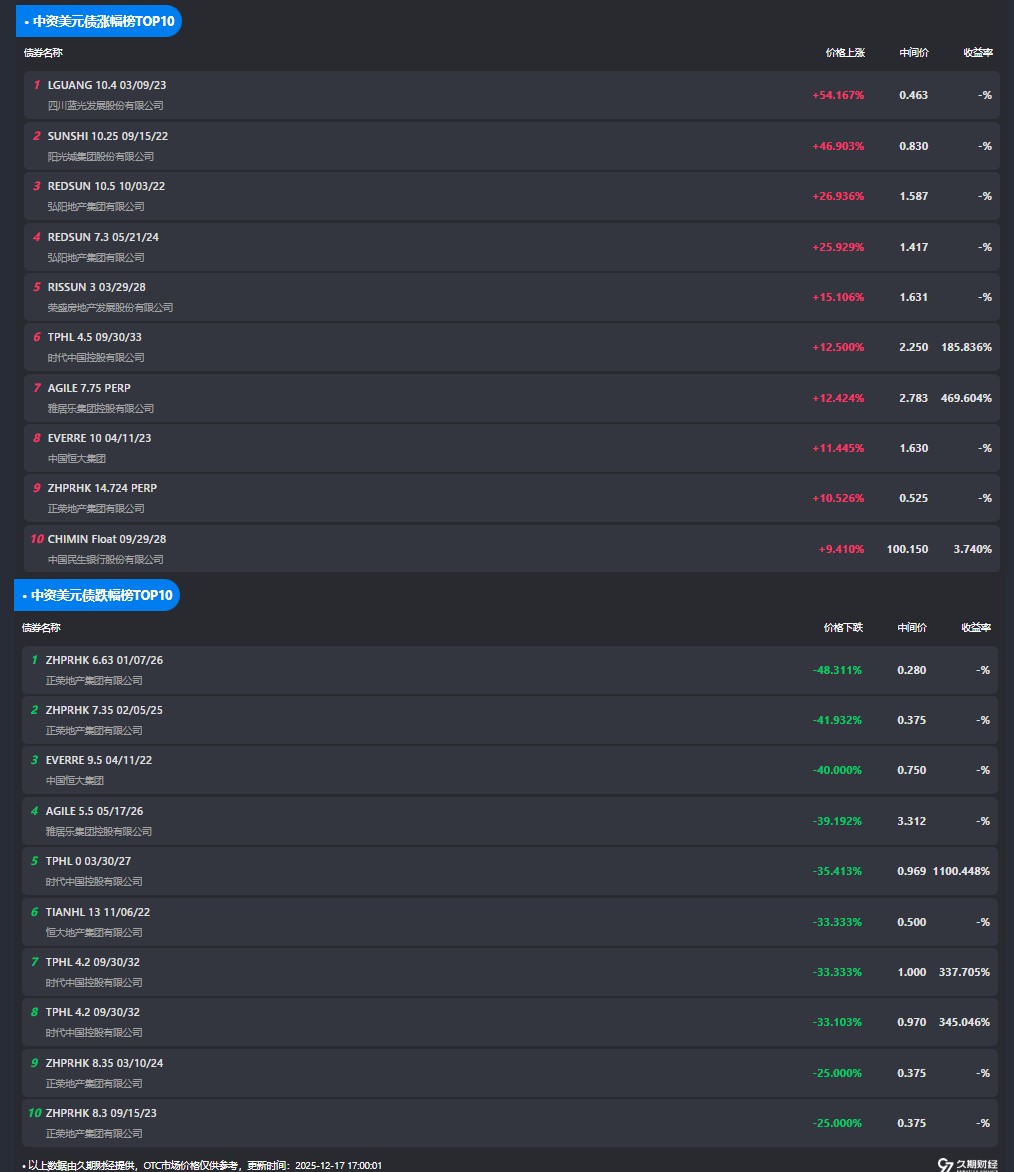

值得注意的是,今年作为“十五五规划”的首年,各地政府工作报告中提及压降城投平台存量债券,退出重点省份名单的描述逐步增多,不过从存量境外债到期分布来看,整体压力相对平稳。据久期财经显示,2026年存量境外债兑付高峰期出现在6月、9月和10月,到期规模均超40亿美元。

图:存量境外债兑付情况

数据来源:久期财经,财联社整理华源固收首席廖志明表示,随着离岸在岸利差持续收窄,城投点心债的发行成本优势或逐步减弱,部分优质平台可能转向境内市场融资,城投点心债净融资或仍将承压,但区域和资质的分化或将更为显著,对于江苏、浙江、广东等经济财政实力较强区域的优质城投平台,其点心债发行规模或有望进一步提升。

中金固收团队在研报中也表示,在人民币升值背景下点心债吸引力上升,城投点心债可重点配置1-2年利差中等水平个券,收益率以4-5.5%区间为主,挖掘收益可以适度下沉利差300-500bp个券,重点考虑地市级主体和较好省份区县园区主体,但不建议区县园区级过度下沉。

(文章来源:财联社)

目录 返回

首页