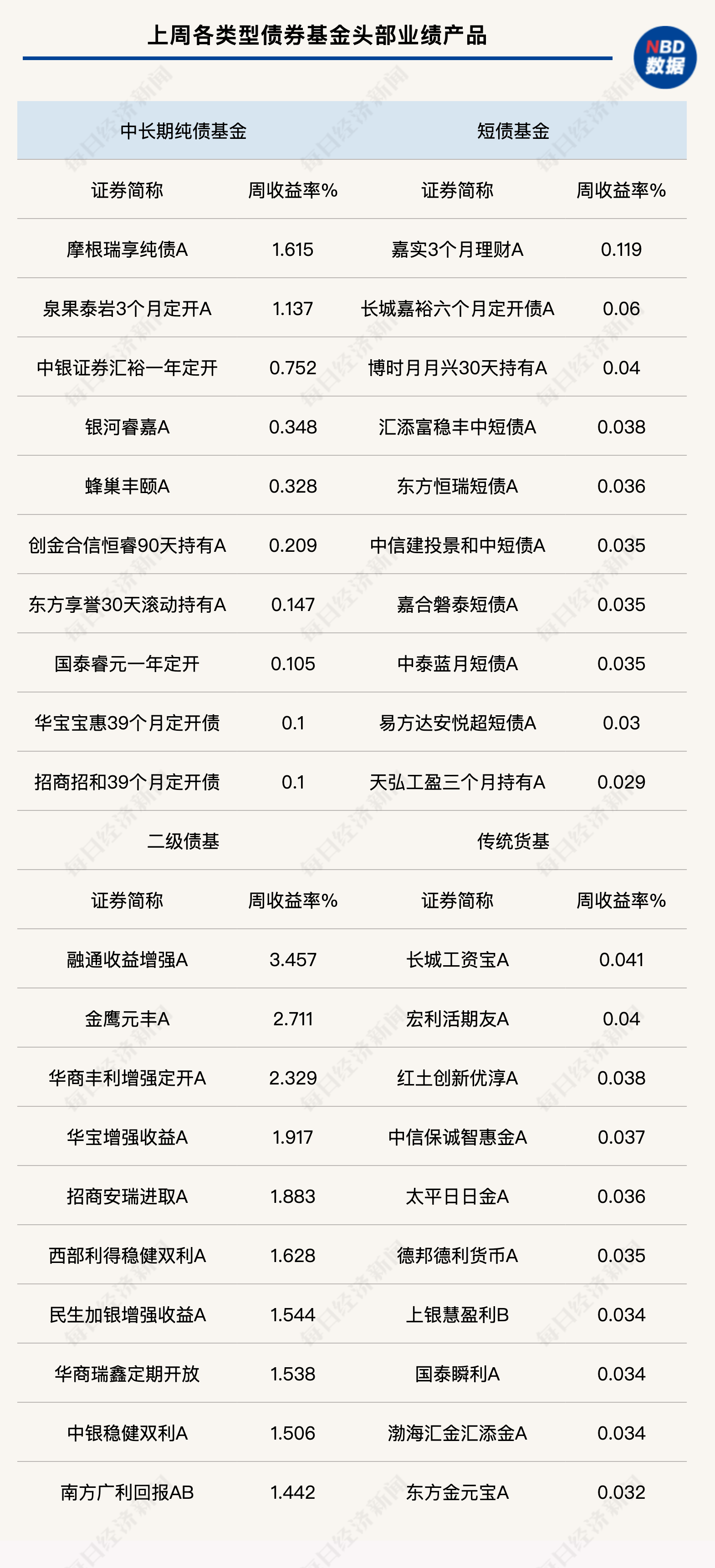

债市开年持续调整 公募基金销售新规如何影响后市走势?

图片来源于网络,如有侵权,请联系删除

2026年以来,债券市场持续面临调整压力。随着《公开募集投资基金销售费用管理规定》(以下简称“新规”)正式落地,市场关注焦点集中于:当前债市因何承压?2026年债券市场有哪些投资机会?

新规短期有利于债市情绪修复

图片来源于网络,如有侵权,请联系删除

开年伊始,债市连续下跌,其中以超长利率债上升最为明显,10年期国债收益率和30年期国债收益率一度上行至1.88%和2.31%。

中证鹏元研发部高级研究员李席丰向《中国经营报》记者分析,债市承压的原因主要有两方面:一方面是央行买债量低于预期,而且市场预期央行降息更加审慎,市场对货币宽松的预期有所修正;另一方面是“春季行情”下市场风险偏好提升,股市超预期走强,带动股市股债“跷跷板效应”,推动债市调整。此外,政府债集中发行、通胀回升预期、超长债跌破关键点位也是债市承压的推动因素。

记者注意到,新规对债市的影响备受关注。李席丰分析,短期来看,新规对债基赎回费的规定较征求意见稿明显放宽,降低了市场对债基短期赎回压力的担忧,有利于债市情绪的修复。中长期看,新规支持长期持有,有利于提升债基负债端的稳定性,前期因赎回担忧导致的中长期信用债和二永债利差走阔可能逐步修复,配置价值相对凸显。此外,短债基金对机构投资者的豁免门槛变高,流动性优势降低,机构资金可能更多转向货币基金或债券ETF,推动债券ETF扩容。

方面指出,市场担忧赎回费率改革可能引发公募债基抛售潮,对债市或构成利空影响,而这一预期可能已经部分反映在前期债券利率的上行中。然而,随着新规落地,债市存在对先前过度悲观定价进行修正,债券市场有望迎来阶段性修复格局。

鑫元基金方面告诉记者,短期看,新规对债市情绪的传导路径主要是通过缓解负债端的不确定性来稳定市场预期。此前市场担忧债基因赎回费约束引发集中赎回、抛售资产,新规通过给予基金管理人更大的费率自主权,有助于平滑资金流动,降低因流动性冲击导致的债券被动卖出风险。债市情绪可能因此得到一定支撑,尤其是中短期限利率债和高等级信用债。中长期看,债基生态迎来结构性调整,资金流向呈现分化特征。债券ETF基金将进一步承接机构投资者资金,债券市场有望迎来阶段性交易窗口。新规引导债市形成“长期投资为主、短期交易为辅”的良性生态,推动市场高质量发展。

2026年债市怎么看?

展望2026年,债市有哪些投资机会?

李席丰认为,2026年我国经济预计是“增长保持平稳+通胀低位回升”的组合,货币政策保持支持性,但降准降息更加审慎,预计国债利率低位偏弱震荡,中枢持平或小幅上升,一季度股市“春季行情”下债市重在防守。全年利率债整体以波段操作为主,如在货币宽松预期升温、经济数据承压时增加配置,在通胀回升、财政发力预期增强时适当减仓。信用债利差可能维持低位波动,中短端信用债票息确定性较高,挖掘长端信用债超调后的修复机会。在权益市场走强时,把握可转债的结构性机会,在供给受限时其稀缺性将提升。

鑫元基金方面分析,2026年债券资产的配置价值将逐步显现,收益率或出现宽幅震荡格局。利空因素:明年居民存款搬家现象预期持续(虽然节奏可能放缓),在一般性存款增长乏力的情况下商业日益依赖同业负债,但同业负债成本高、稳定性差,导致商业银行负债端稳定性下降,制约银行对于长久期资产的配置能力。央行出于缓解商业银行经营压力、防止资金空转等考虑,对降息或持较为审慎的态度,若市场对于政策利率是否还处于降息通道存疑,即使偶尔降息也会被视为利好出尽。支撑因素:权益市场继续上涨依赖于基本面改善的验证,基本面变化属于慢变量,意味着股市资金分流的斜率将有所放缓。同时,经过2025年调整债券资产的赔率空间改善,对银行及其他配置机构来说,相较于贷款的性价比有所提升。此外,充裕的流动性和弱修复的基本面或阶段性带动债券收益率下行。

(文章来源:中国经营报)

目录 返回

首页