亚洲PX装置进入检修高峰 PX跟随成本端低位运行

图片来源于网络,如有侵权,请联系删除

市场要闻汇总:

美国宣布对包括中国在内的60个国家加征差异化关税,引发全球贸易体系动荡,加剧需求衰退预期,布伦特原油价格暴跌至63美元/桶;

图片来源于网络,如有侵权,请联系删除

OPEC+于4月3日宣布5月增产41.1万桶/日(为原计划的三倍);

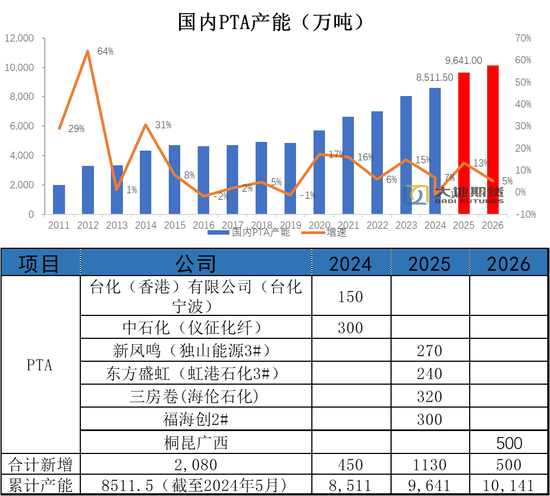

2025年二季度亚洲PX装置进入检修高峰(涉及产能占比13.6%),包括韩国多套装置及中国浙石化250万吨/年产能;

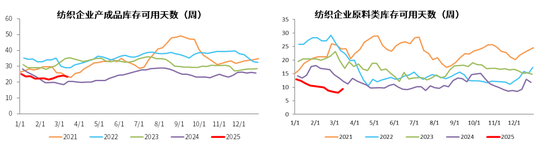

终端纺织服装出口受阻(美国加税政策)导致聚酯库存升至28天高位;

原油价格下跌带动石脑油裂解价差收缩(2025年4月石脑油价差降至80美元/吨),PX生产利润同比缩水117.5美元/吨。

对于对二甲苯后市行情将如何运行,相关机构观点汇总如下:

分析:中美关税政策影响,原油下跌,聚酯产业链走弱。目前PXN价差至208.75美元/吨。供应方面,周内国内PX产量为66.39万吨,环比上周-8%。国内PX周均产能利用率79.16%,环比上周-6.88%。需求方面,77.57%,周内为140.49万吨,较上周+1.27万吨,较去年同期-12.3万吨。PX装置来看,九江装置、浙石化、大连装置延续检修,惠州炼化开始检修,预计PX供应继续下滑。近期部分装置重启,PX供需向好,但关税及原油下跌影响,预计PX跟随成本端低位运行。

期货评价:供应端,PX国内负荷降至74.4%,中海油惠州、福佳大化一条线、浙石化、九江、扬子等降负或检修中。亚洲soil重启,其他也有装置检修,总开工都不高。PTA也迎来检修高峰,尽管如此平衡表总体良性,担忧来自于终端需求弱化的逐渐向上传导。成本端,PXN200附近变化不大,但关税影响油端跌幅较大。

目录 返回

首页